谈球吧app体育:

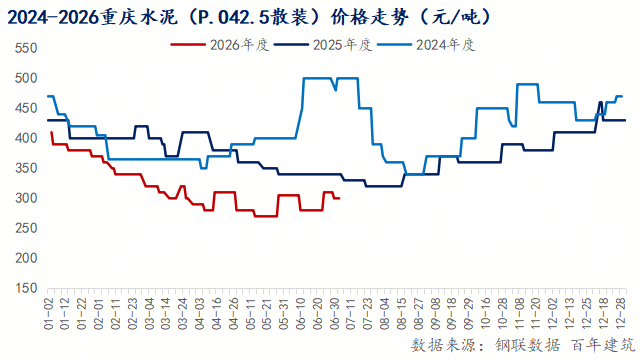

6月重庆P.O42.5散装水泥价格窄幅震荡,均价约301元/吨,环比微降1.3%。市场呈现供给收缩与需求疲弱博弈格局:供给侧受错峰生产及产能出清影响,熟料运转率维持低位,但外围低价资源冲击主城;需求侧基建投资同比增长提供底部支撑,房建新开工面积大幅度地下跌叠加汛期施工受阻,样本企业到货量环比显著下降。成本端煤炭价格高位运行,行业亏损严重,企业挺价意愿强烈。展望7月,虽处传统淡季且供给压力增加,但受高成本及川渝价格协同支撑,预计价格下行空间存在限制,将在285至305元/吨区间筑底运行,后续需关注资金到位及天气改善带来的需求边际变化。

概述:6月重庆水泥价格窄幅震荡,运行区间290至310元/吨,全月均价约301元/吨,环比下降1.3%。月初稳中偏强,月中推涨30元/吨但受降雨和需求走弱影响落实有限,月末错峰期满后价格出现小幅承压。

6月重庆水泥价格趋势分三阶段:月初至6月10日,P.O42.5散装水泥价格维持在295至305元/吨区间,西南水泥价格指数报329.59点。6月10日至中旬,受成本高企和亏损压力倒逼,渝东北主要厂家通知上调水泥价格30元/吨,但受降雨和高考期间施工管控影响,市场需求走弱,涨价仅部分落地。6月下旬至月末,错峰期满后供给逐步恢复,汛期降雨频繁,重庆施工指数降至37至38,月末价格出现小幅承压。截至6月30日,P.O42.5散装水泥价格报310元/吨,与月初基本持平。

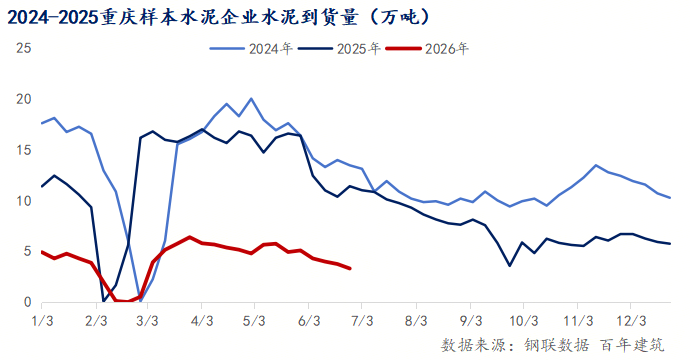

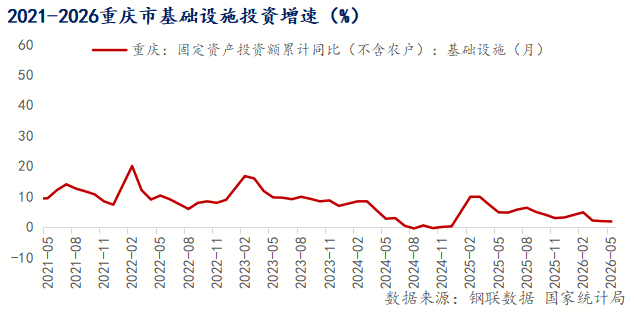

6月重庆主城区样本企业水泥到货量15.3万吨,环比下降28.4%。基建端是需求主要支撑。重庆一季度固投同比增长8.7%,基建投资占比34.2%,轨道交通27号线号线二期、科学城核心区等重点项目持续推进。1至5月全国基建投资同比增长9.2%,为水泥需求提供底部支撑。房建端持续低迷,一季度全国房屋新开工面积同比下滑20.3%,重庆多地房企资金紧张、新开工不足。6月南方主汛期降雨频繁,6月最后一周重庆施工指数仅37至38,不适宜大规模施工。

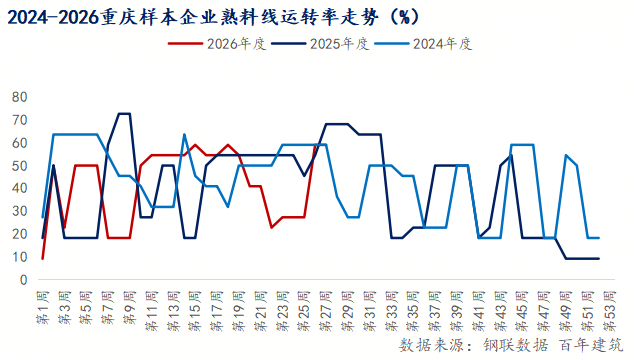

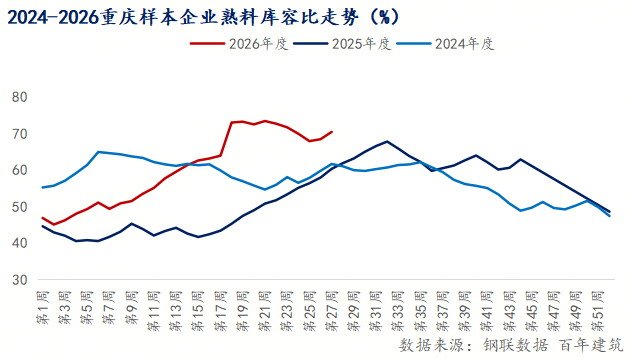

6月重庆水泥供给延续收缩态势。主城区每条窑停15天的错峰政策执行至6月25日,供给持续受控。6月重庆熟料线个百分点,仍处于低位水平。主城区错峰执行到位,但合川、永川等外围区域执行力度不及主城区,低价水泥对主城市场形成冲击。产能出清持续推进,6月青鹏水泥日产2500吨线吨线完成拆除。今年以来重庆至少已有5条生产线完成拆除或公告退出,涉及日产能约1.48万吨。截至2025年底,重庆46条生产线月重庆水泥熟料库容率高位运行,月底达到70%。错峰生产缓解了部分仓库存储上的压力,但需求走弱导致去化速度不及预期。

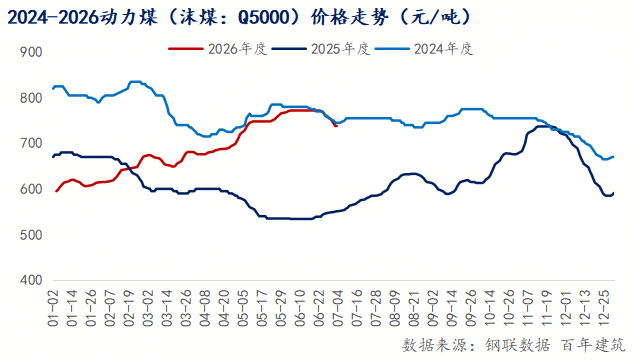

6月煤炭价格前高后低。月初秦皇岛港5000大卡动力煤现货765元/吨,同比仍上涨220元/吨,全月均价处于近年高位。按吨水泥耗煤0.12吨测算,煤炭成本占生产所带来的成本比重维持50%以上,电力成本保持高位,综合生产所带来的成本未见显而易见地下降。一季度22家上市水泥企业合计亏损21.06亿元,行业整体亏损,企业提价修复利润意愿强烈。

错峰生产执行至6月25日,供给主动收缩为价格提供底部支撑。产能出清加速落地,截至2025年底重庆46条生产线条产能已转出或停产,熟料年产能减少307万吨,原有16条日产2500吨生产线条,产能结构持续优化。

基建投资是当前水泥需求的核心支撑,重庆一季度固投同比增长8.7%,轨道交通27号线号线二期等重点项目持续推进。但房建端持续低迷,新开工面积同比下滑20.3%。6月进入主汛期后施工指数仅37至38,基建强、房建弱格局短期难改。

川渝两地市场联动效应增强。四川成都P.O42.5散装水泥报价338元/吨,高于重庆市场,川渝价差对重庆价格形成支撑。两地行业协会联合实施差异化错峰生产。

合川、永川等外围区域错峰执行力度不及主城区,低价水泥持续渗透主城市场,压制了价格上升空间,是重庆市场长期存在的结构性矛盾。

7月重庆水泥市场将进入传统淡季,预计以稳中偏弱运行为主。错峰期满后供给压力增大,7月仍处主汛期,需求难以明显提升,预计P.O42.5散装水泥价格在285至305元/吨区间运行。但煤炭成本高位、企业亏损面较大、行业反内卷共识增强,价格大大下行空间存在限制。若下旬天气改善、资金加速到位,需求有望边际改善,预计7月均价285至305元/吨。

需求端关注专项债资金拨付和重点项目开工节奏;供给端关注错峰期满后企业复产节奏;成本端关注迎峰度夏期间煤价走势;库存端关注库容率能否有效下降;区域联动关注川渝价格协同执行效果。

风险提示:一是需求没有到达预期,7月主汛期施工进度可能持续受阻;二是涨价落地没有到达预期,涨价由供给驱动而非需求拉动;三是错峰结束后供给迅速恢复风险;四是外围低价水泥冲击主城市场。

综合来看,6月重庆水泥市场呈现窄幅震荡格局,全月均价约301元/吨,环比下降1.3%。月初稳中偏强,月中推涨受限,月末小幅承压,整体呈现供给收缩支撑、需求疲弱制约的博弈格局。展望7月,预计价格偏弱运行,运行区间285至305元/吨。市场实质性回暖仍需等待需求端有效复苏。

-

谈球吧ty在线公众号

谈球吧ty在线公众号 -

为己杂谈公众号

为己杂谈公众号 -

谈球吧ty在线APP

谈球吧ty在线APP -

谈球吧ty在线廉政公众号

谈球吧ty在线廉政公众号